「大学の初年度だけで100万円前後、4年間で合計500〜1,100万円」。教育費のピークは18歳の大学進学時にやって来ます。

家計の主担当であるママにとって、いちばんの不安は「ちゃんと貯めきれるか」。

この記事では、学資保険の仕組み・メリット/デメリット・返戻率の見方・NISAとの使い分けを、忙しいママでも5分でわかるように整理。最後に失敗しない申込順序と無料相談の使い方も解説します。

【厳選】ママのファイナンスを応援する、本サイト編集部が厳選した資産形成が学べる講座!スマホ参加もOK!無料の資産形成講座を受けてみませんか?

\本サイトから申込みで5,000円キャッシュバック/

※AD

学資保険とは?超シンプル定義

学資保険は、教育費を計画的に積み立て、高校・大学進学などのタイミングで祝い金や満期金として受け取れる「貯蓄+保障」の保険。多くのプランには、契約者(親)に万一のことが起きたら以後の保険料が免除され、満期金は予定どおり受け取れるという仕組み(保険料払込免除)が付きます。これは「普通の貯金にはない安心材料」。

教育費の大きな山は18歳(大学入学)で、まとまった現金が必要になります。そこで受取時期を18歳・19歳・22歳満期などに合わせられるのが学資保険の便利な点です。(払込免除の考え方は福徳生命の解説がわかりやすいです)。

そもそも必要?家計タイプ別の向き不向き

| 向いている家計 | 理由 |

|---|---|

| 「目的貯金」が続かない | 毎月自動で積み立て、使い込みにくい(強制力) |

| 親の万一時の備えも欲しい | 払込免除で積立計画が途切れない |

| 18歳ピンポイントで現金が必要 | 受取時期を入学年に設計できる |

| 向いていない家計 | 理由 |

|---|---|

| 途中解約の可能性が高い | 解約返戻金は初期ほど目減りしやすい |

| より高い利回りを狙いたい | 長期積立の増やす役はNISAの方が適する場合も |

教育費はいくら必要?年代別の目安

文部科学省の最新調査(令和5年度「子供の学習費調査」)では、小中高での学習費総額や塾費の実態が公開されています。私立と公立で差が大きく、進路により負担感は大きく変わります。

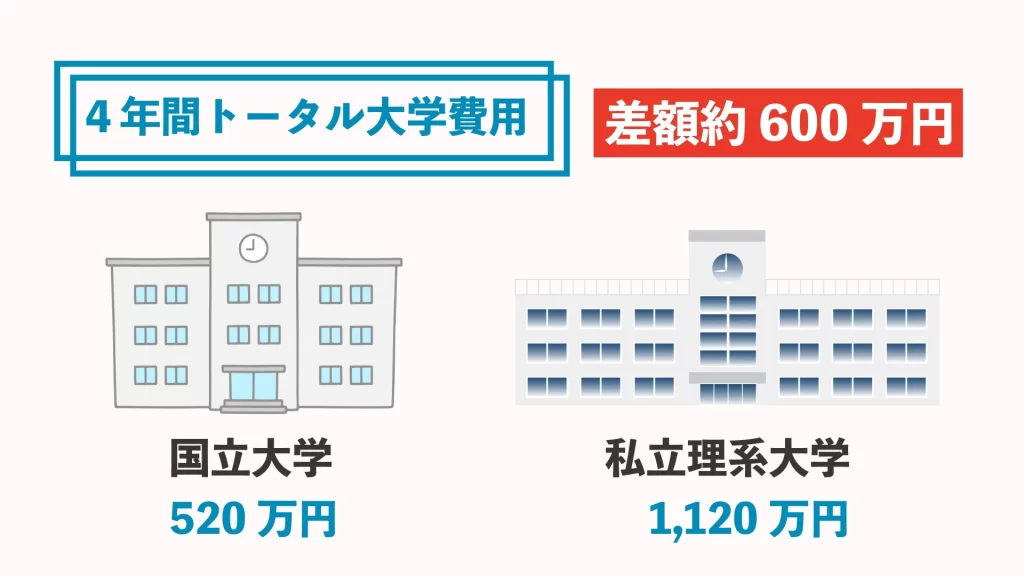

大学費用は初年度で国公立80〜90万円台、私立文系で約116万円、私立理系で150万円台が目安。学費以外に下宿なら生活費も必要で、自宅生で月約3.2万円、下宿生で約9.2万円の調査結果があります。

4年間トータルでは、国立(自宅)で約520万円、私立文系(下宿)で約990万円、私立理系(下宿)で約1,120万円などの試算が一般的です。進学先・自宅/下宿で大きく変わるため、まずは18歳時点で「入学金+初年度費用+生活の初期費用」をターゲットとして逆算しましょう。

返戻率の仕組みと3つの上げワザ

返戻率=(受け取り総額 ÷ 払込み総額)×100%。学資保険は「いつ払って、いつ受け取るか」で返戻率が動きます。

- 年払い・全期前納を検討:月払いより年払いの方が割安になることが多い。

- 早めの加入:被保険者(子)の年齢が低いほど保険料が抑えられ、返戻率に効く。

- 受取時期を18歳ピンポイントに:分割祝い金を絞り、18歳時に厚くする設計は返戻率が上がりやすい。

なお、払込免除特約を付けると保険料はやや上がりますが、ママの家計にとっては「計画が頓挫しない」保険という価値が大きい。教育費だけは止めない仕組みづくりを優先しましょう。

学資保険 vs NISA|どう使い分ける?【併用が最強】

NISAは、値動きのある資産で長期的な資産形成を非課税で後押しする制度。2024年改正で年間最大360万円・総枠1,800万円まで拡充され、つみたて投資枠と成長投資枠の併用が可能です。

| 項目 | 学資保険 | NISA(つみたて) |

|---|---|---|

| 目的 | 18歳等ピンポイントの受取+親の万一 | 長期の資産形成(インデックス中心) |

| 元本変動 | 低リスク(途中解約に弱い) | 市場リスクあり(長期でブレならし) |

| 受取時期 | 指定可(18・19・22歳など) | 任意だが相場状況の影響を受ける |

| 万一時 | 払込免除で計画維持 | 原則なし(別途生命保険でカバー) |

結論:「18歳に絶対必要な最低ライン(入学金+初年度)=学資保険」「それ以上に増やしたい分=NISA」が家計防衛としてバランス良し。18歳時にマーケットが下落しても、学資保険で最低ラインは死守できます。

選び方チェックリスト(5分で完了)

- 【目標額】18歳に最低いくら必要?(入学金+初年度費用+初期生活費)

- 【受取設計】祝い金は最小限にして18歳時を厚くする?

- 【払込方法】月払い?年払い?(年払いなら総負担が下がりやすい)

- 【特約】払込免除は誰に付ける?(主に家計の担い手)

- 【返戻率】同条件(受取時期・払込方法)で3社以上比較した?

- 【解約耐性】途中解約の可能性は?(NISAや預金も併用して流動性を確保)

よくある失敗と回避策

- 途中解約で目減り:開始から数年は解約返戻金が元本割れしやすい → 無理のない保険料+生活防衛資金を先に確保。

- 祝い金を多く設定しすぎ:分散受取は便利だが返戻率が下がりがち → 18歳厚めを基本に。

- NISAをゼロにする:増やす力を放棄 → 最低ラインは学資、上乗せはNISAでバランス。

- 親の保障が不足:払込免除だけで安心しない → 必要あれば定期保険で家計全体をカバー。

加入のベスト手順|比較→設計→申込

- 3社以上の返戻率を比較(同条件で並べる)

- 受取設計を18歳中心に最適化(祝い金は最小限)

- 払込方法を年払いも含め検討(返戻率アップ)

- 払込免除の範囲を決定(誰に/何を対象に)

- 家計全体の守りを点検(医療・死亡保障とNISAの配分)

【無料相談】家計全体で最適化したい人は、期間限定で中立FPが無料で「学資+NISA+保険」をトータル設計。

※AD

FAQ|よくある質問

- Qいつから始めるのがベスト?

- A

返戻率は「期間」と「子の年齢」に影響。早いほど有利になりやすいですが、家計を圧迫しない金額で始めることが大前提。

- Q18歳受取と22歳満期、どっちがいい?

- A

入学金と初年度費用を最優先にしたいなら18歳受取厚め。22歳満期は大学後半の学費や就活費に備えたい場合に検討。

- Qインフレが心配…

- A

学資保険は額が確定しやすい一方、インフレ耐性は弱め。最低ライン=学資、上乗せ=NISAでインフレ耐性を補完。

- Q払込免除は付けるべき?

- A

教育資金は止められない費用。家計の担い手に払込免除を付ける価値は高いです。

- Qいくら目標にすべき?

- A

国立(自宅)でも500万円超、私立理系(下宿)なら1,000万円前後を目安に「入学金+初年度費用」をまず確保。

【Point!】最低ラインは学資、上乗せはNISA|18歳の不安を今日でゼロに。

教育費の山は待ってくれません。18歳に必ず必要な最低ラインは学資保険で死守、さらに将来の余裕はNISAで育てる。まずは学資保険の詳細を無料で確認し、18歳厚め×年払いで設計をチューニングしましょう。

\本サイト編集部が、多くの保険会社から厳選!/

※AD

出典|参考リンク

- 文部科学省「令和5年度 子供の学習費調査(結果の概要)」(学習費の最新傾向)

- 同 PDF(公私別・校種別の詳細)

- リクルート進学ネット「大学の学費は平均いくら?」(初年度目安)

- 生命保険文化センター「大学生にかかる教育費」(4年総額の試算)

- 生命保険文化センター「学習塾にかけている費用」(塾費の実態)

- 明治安田「大学の学費はどのくらい高い?」(生活費の参考)

- 金融庁 NISA特設サイト(制度の最新情報)

- 金融庁「NISAを知る」(つみたて/成長投資枠の併用)

- 福徳生命「保険料払込免除とは?」(払込免除の考え方)