個人事業主のインボイス対応、ここだけ読めばOK。

- 制度の目的としくみ(いつ、なぜ必要?)

- 登録する/しないの判断軸(売上・取引先・利益影響)

- 最短の登録手順(e-Taxの実画面イメージで迷わない)

- 請求書の必須記載チェックリストとテンプレ

- 免税事業者の経過措置(~2029/9/30)と実務

- 電子化(Peppol/JP PINT)対応でミス防止&時短

インボイス制度は令和5年(2023年)10月1日に開始。複数税率下で正確な納税と控除のための仕組みです。

※出典:国税庁

\簿記が出来ない方でも楽に使える会計ソフト!/

※AD

インボイス制度の基礎

インボイス制度(適格請求書等保存方式)は、2023年10月1日開始。売手が買手に「登録番号・税率・消費税額等」を記載した請求書(適格請求書=インボイス)を交付し、買手は原則この保存が仕入税額控除の前提となります。

個人事業主であっても、課税事業者としてインボイス発行事業者に登録すれば発行可能です。登録は所轄税務署長への申請(e-Tax推奨)。

登録の要否|3つの判断軸

- 取引先の属性:相手が課税事業者で仕入税額控除を使う場合、インボイスが求められる可能性が高い(未登録だと先方の控除に影響=発注減のリスク)。

- 売上規模・利益率:免税のメリット(納税なし) vs. 課税事業者としての納税・事務負担。値上げ転嫁の余地も検討。

- 業務効率:会計・請求の電子化(後述Peppol/JP PINT)で作業削減・ミス防止が可能。

「とりあえず未登録」でも、免税事業者からの仕入に対する控除は経過措置で一部認められるため、相手の負担は段階的に縮小(のちほど詳説)。

登録の流れ|最短手順

- マイナンバーカード/利用者識別番号を用意し、e-Taxで「適格請求書発行事業者の登録申請」を提出。

- 税務署側で審査・登録簿公表後、登録番号の通知を受領。通知後は請求書へ記載。

- 登録希望日がある場合は期限前提出(例:希望日が令和6年2月1日なら1/17までに提出)。

登録番号は一般に「T+13桁」表記(個人は付番)。請求書やサイトに掲示して照合可能に。

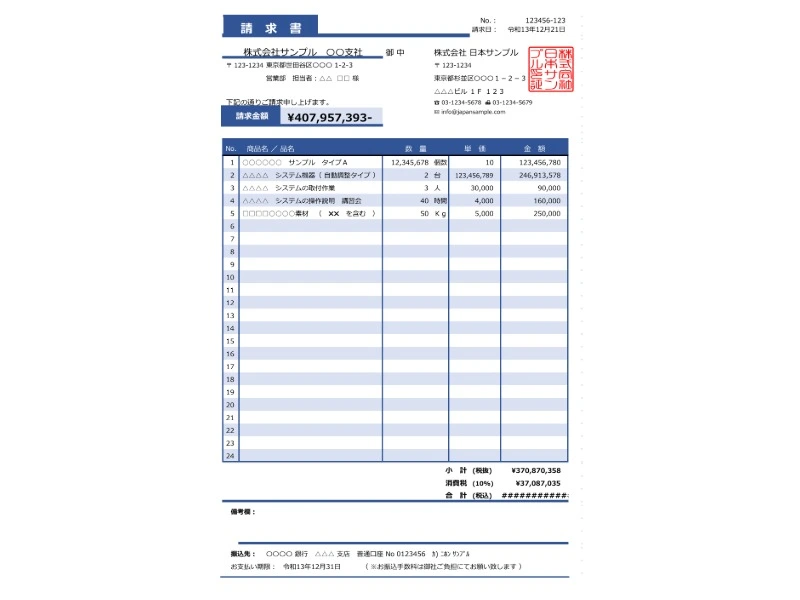

適格請求書の必須記載事項

- ① 発行事業者の氏名/名称と登録番号

- ② 取引年月日

- ③ 取引内容(軽減税率対象の旨)

- ④ 税率ごとに区分した対価の額(税抜/税込の別)と適用税率

- ⑤ 税率ごとに区分した消費税額等

- ⑥ 請求書交付先(買手)の氏名/名称

雛形請求書テンプレ|最小構成

小売・飲食等の一部業種は「適格簡易請求書」も可(要件は別途要確認)。詳細は国税庁Q&Aを参照。

※出典:請求管理ロボ

免税事業者のための経過措置|買手側の控除

免税事業者等からの仕入について、2029年9月30日までは、一定割合の仕入税額控除が認められます(帳簿保存等の条件あり)。期間と控除割合の目安は以下。

| 期間 | 控除割合(目安) |

|---|---|

| 2023/10/1~2026/9/30 | 80% |

| 2026/10/1~2029/9/30 | 50% |

激変緩和を目的とした6年間の措置として整理されています。

取引先が「いきなり全額控除不可」で困る状況を緩和する仕組み。とはいえ、長期の取引や入札では登録前提になる例が増加しています。

電子インボイス|Peppol/JP PINTの最新事情

日本の電子インボイスは、国際標準ネットワークPeppolを基盤に、日本標準仕様JP PINTで運用。2025年5月に仕様がVer.1.1.1へ更新されています。

Peppol/JP PINT準拠の利点:記載要件(登録番号・税率・税額等)の漏れをシステム的に防止し、入力ミスや再発行の手間を削減。月次決算の早期化にも寄与。

国内の相互接続テストや実証も進展しています。

よくある失敗例|回避策

- 登録番号の未記載/誤記:請求書テンプレに番号欄を固定配置して防止。交付前に番号の桁数を毎回確認。

- 税率ごとの区分漏れ:8%(軽減)と10%が混在する場合は必ず別行/小計を作成。

- 買手名の未記載:BtoBは交付先の氏名/名称が必須。見積→請求の連携時に抜けがち。

- 登録希望日の勘違い:希望開始日がある場合は事前提出期限に注意。

実務フロー|今日からの最短ルート

- e-Taxで登録申請 → 登録番号取得。

- クラウド会計ソフトに事業者情報(登録番号)を登録し、インボイス様式の請求書を有効化。

- テンプレを整備(税率ごと小計・消費税額を自動計算)。

- 取引先ごとに「要インボイス」フラグ管理(未登録先には経過措置の影響を注記)。

- 電子インボイス接続(可能ならPeppol/JP PINT対応を検討)。

【初期設定10分】インボイス対応はクラウド会計で一括解決

登録番号の表示・税率別小計・消費税額を自動計算。請求書の発行~仕訳までワンストップ。

※各サービスの仕様は変更される場合があります。申込前に最新情報をご確認ください。

よくある質問|FAQ

-

適格請求書の保存期間は?

-

仕入税額控除のためには適切な保存が必要(電子でも可)。税法上の保存期間に従って保管してください。

-

登録番号の書き方は?

-

「T」+13桁が基本。請求書、ウェブサイト、名刺などで照合可能にしておくとスムーズ。 Q. 誤記載に気づいたら?

-

誤記載に気づいたら?

-

速やかに訂正/返還インボイス等で整合を。取引先とのやり取りは記録に残しましょう。

参考リンク

- 国税庁|インボイス制度について(制度概要)

- 国税庁|申請手続(e-Tax推奨)

- 国税庁|No.6625 適格請求書等の記載事項(必須項目)

- 国税庁Q&A資料(PDF:記載事項の詳細)

- 経過措置の期間と割合(解説)

- デジタル庁|JP PINT(2025/5/28更新)

- Peppol/JP PINTの利点(記載漏れ防止等)

【Check Point!】|迷ったら「登録→テンプレ→電子化」から

取引先の控除ニーズと自社の事務負担を天秤にかけつつ、最小コストで正確性を担保するには、①e-Taxで登録→②請求テンプレ整備→③クラウド会計+電子インボイスの順が安全最速です。

コメント